В процессе перемещения имущества, которое является частью основных средств, между подразделениями одной фирмы оформляется накладная по форме ОС-2. Для каждого из передаваемых объектов имущества форма заполняется отдельно. Сотрудник, являющийся непосредственным участником процесса передачи объекта, ответственен за оформление накладной.

Документ должен быть заполнен в трех экземплярах. Первый остается у материально-ответственного лица (МОЛ), осуществляющего передачу. На этом экземпляре обязательно ставится подпись субъекта, принимающий имущество.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

У принимающей стороны остается второй экземпляр накладной с подписью передающего. Третий экземпляр должен содержать подпись обеих сторон и передается в бухгалтерию сотрудником, вносящим необходимые данные для инвентарной карточки ОС-6.

Главные детали процедуры

Назначение и нормативы документа

Накладная на внутреннее перемещение объектов подтверждает факт передачи имущества, что позволяет осуществить списание и приход ценностей в . Основанием становится содержание в документе полной информации об участниках факта передачи и параметрах объекта.

К непременным реквизитам, которые содержит любая накладная относят:

- перечень всех сторон, принимающих участие в процедуре;

- вид передаваемого объекта и его характеристики;

- количество и цену передаваемого имущества;

- подписи и перечень всех ответственных лиц;

- сопутствующую документацию.

В зависимости от типа проводимой операции возможно внесение дополнительных реквизитов без изменения либо исключения обязательных. Допускается использование унифицированных форм документов, которые были утверждены постановлением Госкомстата №132 или самостоятельно разработанных шаблонов с сохранением обязательной информации

Федеральным законом №402 определяются обязательные реквизиты, которые должны присутствовать в первичном документе. В случае несоблюдения этой нормы в принятие документа к учету будет отказано.

Методические рекомендации, принятые Письмом Роскомторга №1-794/32-5 от 10.07.1996 подтверждается необходимость оформления перемещения имущества товаросопроводительной документацией. Оформляется накладная материально ответственным лицом в процессе передачи.

Характеристика формы

В зависимости от передаваемого имущества могут быть использованы такие унифицированные формы, как ТОРГ-13 и ОС-2. ТОРГ-13 применяется в случае передачи товаров или материалов компании. ОС-2 используют когда требуется перемещение основных средств. В отличие от ОС-2, накладная ТОРГ-13 требует всего двух копий и не нуждается в строгой форме заполнения.

Документ является действительным в случае передачи любым МОЛ или подразделением. Форма является гарантом перемещения товара другому субъекту. Чаще всего такой документ заполняется до передачи или во время нее.

Бланк накладной на внутреннее перемещение объектов:

Образец заполнения

Накладная на внутреннее перемещение объектов ОС-2 оформляется в трех экземплярах. Первый достается субъекту, выполняющему оформление перемещения, второй — принимающему, а третий направляется в бухгалтерию. Шапка, расположенная с лицевой стороны документа заполняется информацией, включающей наименование фирмы, сдатчика и приемщика, коды по ОКУД и , также вносится дата, когда происходило заполнение и порядковый номер.

В основной части акта ОС-2 присутствует таблица, содержащая следующие пункты:

- номер ОС;

- название имущественного объекта;

- дата передачи;

- инвентарный номер;

- количество передаваемых объектов;

- цена одной единицы;

- общая стоимость.

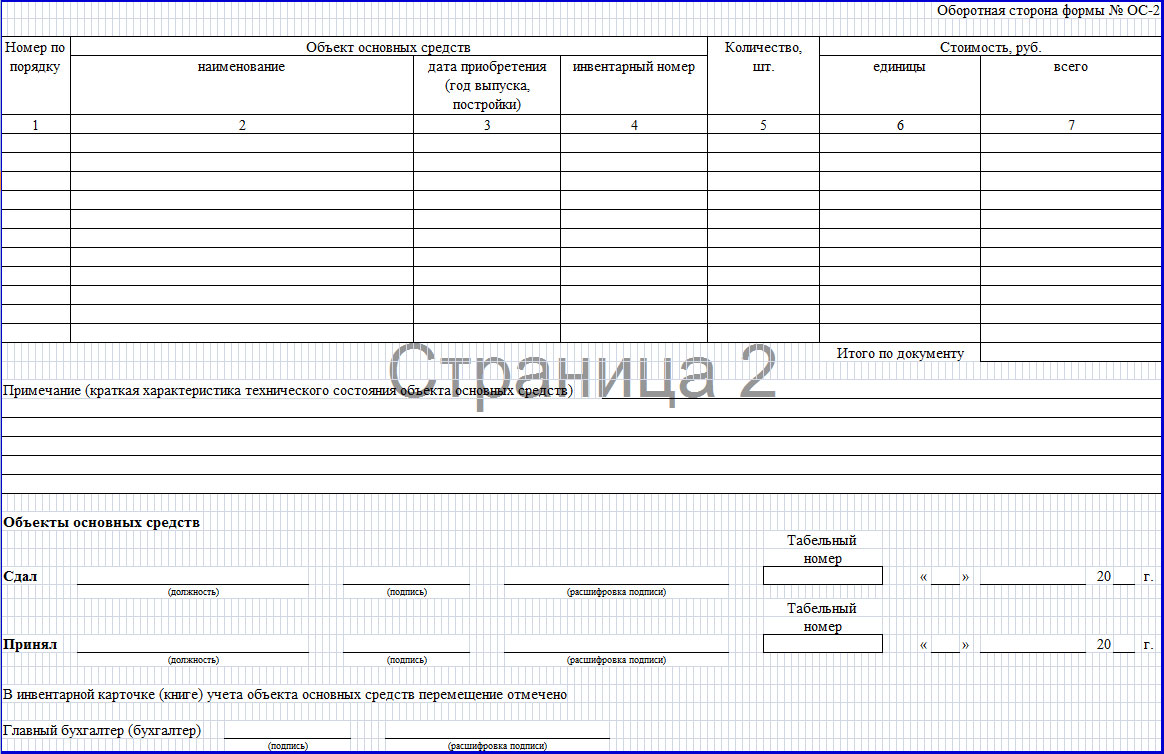

Под таблицей располагаются строки, где фиксируется техническая информация о состоянии передаваемого имущества. После, располагаются подписи сторон, их расшифровка, должность каждого из МОЛ, номер табеля и дата. Форма ОС-2 должна быть подписана главным бухгалтером.

Советы по содержанию накладной на внутреннее перемещение объектов

Перемещение внутри организации не относится к реализации, поскольку не выполняется перехода прав собственности. Допускается как самостоятельная разработка и утверждение документа, так и использование унифицированной формы.

В случае, когда подразделение не выделено на отдельный баланс, допускается использование формы ОС-2. В противном случае этой формы будет недостаточно, значит лучше разработать и утвердить свою форму.

Информация о факте перемещения объектов необходимо внести в инвентарную курточку ОС-6 передаваемого ОС (в случае использования унифицированной формы).

В случае выделения ОП на отдельный баланс совместно с накладной принимающий должен получить документы:

- в соответствие с формой ОС-1, оформляемый во время поступления;

- полный комплект технической документации.

Отражение факта передачи объекта в бухгалтерском учете осуществляется в зависимости от выделения ОП на отдельный баланс. Если подразделение выделено на отдельный баланс, то перемещение отражается при помощи счета «внутрихозяйственные расчеты» (субсчет «Расчеты по выделенному имуществу»).

В случаях, когда подразделение не выделено на отдельный баланс ведется аналитический учет с использованием счета «Основные средства». Если подобная аналитика не ведется, то допускается не вносить перемещение в бухгалтерский учет.

Расходы, которые возникли в процессе перемещения имущества в бухгалтерском учете относят к производственным затратам подразделения. Для подсчета налога на прибыль, расходы, которые были связаны с перемещением имущества, принято относить к прочим и подтверждать актом о выполненных работах.

Если работы по перемещению проводились собственными силами, то составляется бухгалтерская справка с приложением накладных на используемые материалы, ведомости начисления заработной платы, путевых листов и т. д. Входной НДС по работам, которые были выполнены сторонними компаниями, необходимо принять к вычету, опираясь на счет-фактуры.

Образец заполнения накладной на внутреннее перемещение объектов:

Отражение действий в бумаге

То как учитывать передвижение объекта зависит от наличия отдельного баланса у обособленного подразделения.

В случае, когда подразделение на общем балансе, необходимо выполнение следующих проводок: Д01, субсчет ОП-2 – К01, субсчет ОП-1 – основные средства перемещаются из передающего подразделения принимающему. Затем, перемещаются : Д02, субсчет ОП-1 – К02, субсчет ОП-2.

В случае, когда подразделение на отдельном , то следует выполняются следующие проводки: Д79, субсчет 1 – К01 – списывается первоначальная стоимость перемещаемого объекта. После, производится передача накопленных амортизационных накоплений: Д02 – К79, субсчет 1.

Второе подразделение получает основные средства от передающего: Д01 – К79, субсчет 1, а также накопленную амортизацию: Д79, субсчет 1 – К02. При этом первоначальная стоимость объекта не изменяется. По этой причине амортизация по поступившему имуществу у подразделения, которое принимает объект начисляется в соответствии с прежним порядком.

Порядок оформления

Форма ТОРГ-13 заполняется следующим образом. Заголовок должен включать информацию о компании, внутри которой выполняется перемещение. Помимо этого, необходимо указывать дату, когда составлялась накладная и ее номер. Далее, заполняется таблица, верхняя часть которой предназначена для информации о субъекте, передающем имущество и получателе.

В таблице указываются следующие данные о передаваемых товарах:

- количество объектов;

- единицы измерения;

- учетная стоимость (самостоятельно устанавливает организацией);

- суммарная стоимость передаваемого имущества.

В интернете можно найти бланк и образец заполнения данного документа. По окончании заполнения необходимо поставить подписи сторон.

Форма ОС-2 заполняется с двух сторон. На лицевой стороне содержится информация о юридическом лице с полным наименованием подразделений, между которыми осуществляется передача объекта. На документе также указывается дата передачи и порядковый номер формы. После, в таблице указывается перечень передаваемого имущества, дата изготовления или выпуска, инвентарный номер, количество передаваемых объектов и их стоимость.

Примеры нефинансовых назначений

Накладная на внутреннее перемещение объекта, составляющего нефинаннсовые активы, используется при оформлении и учете перемещения между структурными подразделениями учреждения таких объектов как основные средства, нематериальные активы, готовая продукция, произведенная предприятием.

Ранее использовалась форма, относящаяся только к основным средства, однако инструкциями ее предписывали для НМА и НПА. Сейчас даже из названия следует, что накладная имеет предназначение для всех видов НФА, несмотря на то, что в шапке и идет речь лишь об основных средствах.

Состав показателей почти не претерпел изменений: добавлены лишь реквизиты, которые связаны с увеличение сферы использования формы. В шапке добавили «Основание (вид документа, дата и номер)». Таблица пополнилась единицами измерения, что напрямую связано с изменением назначения формы.

Инструкция по добавлению

Чтобы внести накладную на внутреннее перемещение имущества, требуется войти в контекстное меню и кликнуть на добавление. В появившемся окне указываются параметры документа. Тип документа необходимо выбирать только при занесении первой накладной в систему. В дальнейшем этот параметр будет выбираться в автоматическом режиме.

Данные для автоматического внесения информации в поле «Организация» берутся из последней, внесенной в систему накладной на перемещение внутри предприятия. Программа самостоятельно автоматически присвоит номер документу на основании уникальной последовательности для конкретного предприятия. Дата документа ставится автоматически.

Структурное подразделение, а также поле Мол моет быть заполнено автоматически после внесения инвентарного имущества.

В случае если документ-основание не зарегистрирован системой допускается сохранение его реквизитов. Для этого заполняются требуемые поля, после чего необходимо нажать клавишу создания. Эта кнопка располагается рядом с полями ввода.

Если документ-основание зарегистрирован системой, то поля вид, тип, номер и дата документ могут быть заполнены информацией, необходимо для поиска и дальнейшего выбора из списка документа-основания. Если в появившемся списке будет лишь один документ, то он заполнится автоматически. «Примечание» заполняется дополнительной информацией.

После того, как были заполнены основные параметры документа, требуется указание детальной информации о перемещаемом объекте. Чтобы это осуществить, нужно открыть закладку «Спецификация накладной». Сведения могут быть добавлены как списком так и каждое отдельно.

Чтобы внести сведения об одном из объектов, требуется выбрать «Добавить» в контекстном меню. Далее выбирается объект ОС. После того, как все поля были заполнены, нужно нажать «ОК». Закрыть без сохранения изменений можно клавишей «Отмена».

Чтобы давить список позиций, в меню спецификации выбирается пункт добавления списком. Выбрать большей одной позиции в появившемся окне можно удерживая кнопку ctrl на клавиатуре. После того, как все поля буду заполнены необходимо нажать «ОК».

После того как накладная была зарегистрирована, она может быть отправлена на печать. Для этого нужно в меню приложения выбрать требуемый пункт печати. После распечатывания документ отправляется на подпись материально-ответственным лицам.

После накладная отрабатывается в учете. Чтобы это выполнить, в меню приложения выбирается «Отработка», затем «Отработать». После указания в появившемся окне фактической даты перемещения имущества требуется нажать клавишу «ОК».

По факту отработки формируются соответствующие проводки и вносятся в инвентарную картотеку.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

В атрибуте «МОЛ» выбираем материально ответственное лицо из перечня работников учреждения. При этом показывается форма для выбора работников, которые во время составления документа приняты на работу в организацию. Если атрибут «Подразделение» заполнен, то в графе выбора работника всплывает список работников избранном подразделения учреждения. При проведении документ проводки по бухгалтерскому учету не составляет, а новая информация записывается в регистр данных «Местонахождение ОС (бухгалтерский учет)».

Выбытие

Предлогами, по которым невозможна следующая эксплуатация ОС, могут быть разнообразными → это и серьезная поломка, исключение которой слишком дорогое, и полный износ, и простая кража. К тому же в условиях кризиса кое-какие организации сталкиваются с тем, что участие некоторых объектов ОС в производстве становится бессмысленным, и в этом случае руководитель учреждения становится перед выбором: то ли продать ненужное ОС, то ли оставить до лучших времен. Какой именно сделать выбор → решать руководителю исходя из условий в каждой определенной ситуации. Мы же изучим, как оформить все указанные операции бухгалтеру в «1С: Бухгалтерии 8 для Украины».

Списание

Если под каким-то предлогом объект основных средств не отвечает признакам актива, то утверждается решение о его списании. Что означает различие критерию актива? Активы в согласии с П. (С) Б У 1 → это резервы, которые контролируются организацией в результате былых событий, эксплуатация их, как ожидается, приведет к обретению экономических выгод в будущем. Таким образом, объект основных средств перестает отвечать критериям расценивания актива, если он полностью теряет свои исходные качества в итоге случившихся событий или морального износа и восстановление характеристик не возможно или рационально.

В налоговом учете при списании ОС необходимо руководствоваться ст. 189 НКУ. В тех происшествиях, когда списание ОС выполняется по решению плательщика налога, то согласно п. 189.9 ст. 189 НКУ:

· «Если основные производственные или непроизводственные средства списываются по решению самого плательщика налога, такая ликвидация для целей налогообложения оценивается как покупка таких основных производственных или непроизводственных средств по стандартным ценам, но не ниже балансовой стоимости на момент списания.

Норма действующего пункта не включает те случаи, когда основные производственные или непроизводственные средства списываются по причине их уничтожением или разрушением через действия условий непреодолимой силы, других случаях, когда такое списание происходит без разрешения плательщика налога, в том числе в случае кражи основных производственных или непроизводственных средств, что утверждается законодательством, или когда плательщик налога подает органу государственной налоговой службы нужный документ о ликвидации, разборке или преобразовании основных производственных или непроизводственных средств иным методом, в результате чего они не могут эксплуатироваться по первоначальному назначению».

В то же время при списании по решению плательщика НДС основных производственных или непроизводственных средств основа налогообложения устанавливается по обычным ценам, но не ниже балансовой стоимости на момент ликвидации (п. 189.9 НК)

Если списание происходит по желанию налогоплательщика, а не по причине разрушения, то для корректировки НДС можно ввести на базе данного документа налоговую накладную. В «1С: Бухгалтерии 8 для Украины» предусмотрена вероятность ввода налоговой накладной на базе документа «Списание ОС».

Списание ОС по упомянутым выше причинам в «1С: Бухгалтерии 8 для Украины» составляют документом (меню «ОС»). Заполняя его, кроме причины ликвидации, в табличной части на закладке « Основные средства » для каждого объекта задается текущая балансовая стоимость, итог по накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть начислена за поточный месяц. Заполняя табличную часть, не забывайте о кнопках «Подбор» и «Заполнить» → они очень облегчат внесение списка списываемых ОС и учетных данных в табличную форму.

На вкладке «Дополнительно» в качестве счета учета расходов при ликвидации основных средств в бухгалтерском учете по умолчанию выбран субсчет 976 «Списание необоротных активов» и субконто к нему «Статьи не операционных расходов». Зайдя на вкладку, вы можете поменять их на другие. При проведении документа по каждому из указанных в табличной части ОС составляются такие проводки:

· доначислению амортизации, если это необходимо. Суммы до начисленной амортизации разделяются по счетам затрат, точно так как в документе « Закрытие месяца »

· списанию амортизационных начислений;

· списанию итоговой стоимости объекта на заданный в форме счет учета расходов.

Также в регистрах сведений снимается флажок начисления амортизации по указанным в документе объектам учета. При ликвидации основного средства нужно составить акт о ликвидации объекта основных средств. Для этого нужно нажать на кнопку «03-3».

Документ «Списание ОС» имеет печатную форму №– 03-3 «Акт на списание основных средств».

Нас находят: списание ос в 1с 8 2 , как в 1с сделать перемещение ос которые числятся на одном лице , перемещение основных средств бу, как переместить ос на склад, передача основных средств от мол, как передать ос от одного мол другому украина, мол в 1с 8 2, как сделать перемещение ОС с мол на другого в 1с 8 3, как создать печатный форму для документа осовный средства перемещение на 1с 8 2, как в 1С сделать внутреннее перемещение ОС

Иногда фирме требуется перемещение товаров или материальных ценностей от одной структуры к другой, но даже такие незначительные движения должны быть сохранены в документах для того, чтобы не повредить отчетность.

В любом случае, для внутренних перемещений составляется документ, который служит гарантом того, что товар был передан и принят другой стороной. В зависимости от передаваемого товара существуют различные формы накладных. Давайте подробнее разберемся в этом вопросе.

Что такое внутреннее перемещение?

Внутреннее перемещение – это движение определенных товаров или услуг, которое происходит внутри одного юридического лица

. Оно может осуществляться между различными материально ответственными лицами или же структурными подразделениями.

Внутреннее перемещение – это движение определенных товаров или услуг, которое происходит внутри одного юридического лица

. Оно может осуществляться между различными материально ответственными лицами или же структурными подразделениями.

Передаваться могут товары, материалы, основные ценности и т. д. Но вне зависимости от того, что именно передается, необходимо заполнение определенной унифицированной формы, которая служит в качестве отчетности для складов и бухгалтерии. В зависимости от товаров различают формы ТОРГ-13 и ОС-2 . Кроме того, данные о внутренних перемещениях вносятся в документы самой организации.

Что это за документ?

Для отслеживания движений товаров, материалов и основных средств внутри организации существуют специальные накладные, которые должны быть оформлены во время самой передачи товаров. Данный документ является доказательством того, что материальные ценности были переданы и приняты.

После того, как товар будет учтен с двух сторон, накладную необходимо сдать в бухгалтерию для полного отчета по перемещению. Отдельно стоит отметить, что ставить подпись на документе могут только материально ответственные лица.

Варианты перемещения

В зависимости от того, какие именно товары или ценности вы передаете, различают две унифицированные формы: ТОРГ-13 и ОС-2. Так, первая используется, когда речь идет об обычных товарах или материалах фирмы. ОС-2 используют в том случае, когда необходимо передать объект основных средств.

В зависимости от того, какие именно товары или ценности вы передаете, различают две унифицированные формы: ТОРГ-13 и ОС-2. Так, первая используется, когда речь идет об обычных товарах или материалах фирмы. ОС-2 используют в том случае, когда необходимо передать объект основных средств.

Для того чтобы составить документ на передачу основных средств фирмы, вам потребуется обратиться к форме ОС-2, документ следует составлять в трех экземплярах . Первый останется у того, кто предоставляет объект, в дальнейшем он послужит для списания его со склада. Второй документ отходит тому, кому вы передали объект – он также служит для отчетности и подтверждения того, сколько товара было передано, и какой он. Третий экземпляр должен остаться у того, кто вписывал данные в эту форму.

Именно на нем должны быть подписи обеих сторон, а позже и подпись главного бухгалтера, как подтверждение действительности сделки.

Накладная ТОРГ-13 требует две копии и не такой строгой формы заполнения. Ее можно использовать, только если речь идет о товарах, таре и материалах. Она также применяется, когда речь идет о перевозках транспортом организации. Документ будет действенным при передаче между любыми материально ответственными лицами (МОЛ) или подразделениями:

- главным и отдельным;

- обособленными подразделениями;

- цехами или ответственными лицами.

Заполнять форму следует в двух экземплярах , причем обычно это делает материально ответственное лицо этого товара или же склада, подразделения и т. д. Форма служит гарантом того, что он передал товары другому лицу. Обычно заполнение такого документа происходит до передачи или же во время, если возникнут какие-то вопросы.

О том, как оформляется перемещение между складами в программе 1С, смотрите на следующем видео:

Порядок заполнения форм

Для того чтобы заполнить форму ТОРГ-13, необходимо сделать следующее. В заголовке требуется прописать данные о компании, в пределах которой осуществляются перемещения. Кроме того, следует также указать дату составления накладной и ее номер.

После этого заполняется таблица, ее верхняя часть предназначена для данных о лице, которое передает товар, и о получателе. Далее в таблице стоит указать данные по поводу того, какие именно товары передаются:

- количество;

- единица измерения;

- учетная цена — обычно устанавливается внутри самой фирмы;

- общая стоимость передаваемых материалов.

Затем следует поставить подписи обеих сторон.

Форму ОС-2 следует заполнять с двух сторон. Лицевая сторона будет содержать название юридического лица, а также полное название структурных подразделений, от кого передается объект и кому.

Форму ОС-2 следует заполнять с двух сторон. Лицевая сторона будет содержать название юридического лица, а также полное название структурных подразделений, от кого передается объект и кому.

На документе также должна быть указана дата передачи и номер формы. После этого в таблице нужно указать наименование передаваемого объекта, а также:

- дату, когда он был выпущен или изготовлен;

- его инвентарный номер;

- сколько объектов будет передано;

- цену данных предметов.

Под таблицей следует кратко описать состояние средств, которые должны быть переданы, их повреждения, если таковые имеются. После того, как все данные будут заполнены, обе стороны должны проверить достоверность внесенных данных. Представители также должны поставить свою подпись, указав ФИО и занимаемую должность в организации. После этого документ должен проверить бухгалтер и поставить свою подпись в самом низу.

Если передача основного средства не связана с проведением реконструкции (модернизации, дооборудования), то расходы на перемещение учитывайте в следующем порядке.

Если передача основного средства не связана с производственной деятельностью организации, то расходы на перемещение не уменьшают налоговую базу. Объясняется это тем, что все расходы, уменьшающие налоговую базу, должны быть экономически обоснованны (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль не учитываются расходы на перемещение в связи с необходимостью использования основных средств в подразделениях социально-культурной сферы (например, в пансионатах, спортзалах и т. п.), не являющихся обслуживающими производствами и хозяйствами.

Если передача основного средства связана с производственной деятельностью организации, то расходы на его перемещение учтите при расчете налога на прибыль в следующем порядке. При методе начисления налоговую базу уменьшайте по правилам, установленным для отдельных видов производимых затрат при перемещении основного средства (ст. 272 НК РФ). Например:

Зарплата сотрудников, проводящих демонтаж и монтаж оборудования, учитывается ежемесячно (п. 4 ст. 272 НК РФ);

Транспортные услуги учитываются на дату оказания (подп. 6 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

При кассовом методе расходы на выполнение работ по перемещению основного средства отражайте по мере их совершения и оплаты (п. 3 ст. 273 НК РФ).

Расходы на перемещение в связи с необходимостью использования основных средств в обслуживающих производствах и хозяйствах учтите обособленно.

ОСНО: НДС

При перемещении основного средства собственными силами (т. е. без привлечения сторонней организации) обязанности начислить НДС не возникает. Объясняется это тем, что НДС начисляется при выполнении операций (оказании услуг) подразделениям организации (подп. 2 п. 1 ст. 146 НК РФ, письма Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088). Перемещение основного средства к таким работам (услугам) не относится.

Входной НДС по материалам (работам, услугам), использованным при внутреннем перемещении основного средства, примите к вычету в обычном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть после принятия на учет указанных материалов (работ, услуг) и при наличии счета-фактуры (п. 1 ст. 172 НК РФ). Исключение из этого правила составляют случаи, когда:

Организация пользуется освобождением от уплаты НДС;

Организация использует основное средство после перемещения только для выполнения не облагаемых НДС операций.

В этих случаях входной НДС учитывайте в стоимости материалов (работ, услуг), использованных при перемещении основного средства. Такой порядок следует из пункта 2 статьи 170 Налогового кодекса РФ. Кроме того, в последнем случае входной НДС с остаточной стоимости основного средства нужно восстановить (п. 3 ст. 170 НК РФ).

Если организация использует основное средство для выполнения как облагаемых, так и не облагаемых НДС операции, входной налог со стоимости материалов (работ, услуг), использованных при его перемещении, распределите (п. 4 ст. 170 НК РФ).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог с разницы между доходами и расходами, затраты на перемещение уменьшают при условии, что они перечислены в статье 346.16 Налогового кодекса РФ. Например, при расчете единого налога можно учесть:

Материалы (например, бензин), использованные при перемещении основного средства (подп. 5 п. 1 ст. 346.16 НК РФ);

Зарплату сотрудников, задействованных в перемещении основного средства (подп. 6 п. 1 ст. 346.16 НК РФ);

Транспортные услуги сторонних организаций по перемещению основного средства (подп. 5 п. 1 ст. 346.16 НК РФ).

Налоговую базу уменьшайте по мере возникновения и оплаты расходов на перемещение основных средств (п. 2 ст. 346.17 НК РФ).

Налоговую базу организаций на упрощенке, которые платят единый налог с доходов, расходы на перемещение основных средств не уменьшают (п. 1 ст. 346.14 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы на внутреннее перемещение основных средств не влияют.

ОСНО и ЕНВД

Если основное средство используется в деятельности организации, облагаемой ЕНВД, и деятельности, с которой организация платит налоги по общей системе налогообложения, то расходы на внутреннее перемещение основного средства нужно распределить (п. 9 ст. 274 НК РФ).

НДС, выделенный в счете-фактуре на приобретение материалов (работ, услуг) для внутреннего перемещения основного средства, также нужно распределить. Распределите НДС по методике, установленной в пункте 4 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ).

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2).

Согласно Указаниям по применению и заполнению форм первичной учетной документации по форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое

.

Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком. Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя.

Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект

. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер

. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется.

При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка

(книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б).

Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).

В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 "Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств". В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2).

В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г. N 299, форме N ОС-2 соответствует код 0306032.

Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя.

Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается.

Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны. Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением. В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе.

Согласно п. 4 ст. 9 Закона "О бухгалтерском учете" первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания. Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете.

После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной. В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость.

В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера. В незаполненных сроках накладной следует поставить прочерки.

На оборотной стороне формы N ОС-2 в разделе "Примечание" указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа.

Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге).

Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается.

Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п. 74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов.

В Письме Минфина России от 30 мая 2006 г. N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета - приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы

. Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы.

Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее - ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Пунктом 3 ст. 55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом.

Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс.

Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее - План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 "Основные средства". На счете 01 "Основные средства" следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее).

К счету 01 "Основные средства" можно открыть, например, такие субсчета:

01-1 "Основные средства в эксплуатации головной организации";

01-2 "Основные средства в эксплуатации филиала".

Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 "Основные средства в эксплуатации филиала" в корреспонденции с кредитом счета 01-1 "Основные средства в эксплуатации головной организации".

Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 "Амортизация основных средств"), а также к другим счетам.

Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным.

Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 "Внутрихозяйственные расчеты".

К счету 79 "Внутрихозяйственные расчеты" рекомендуется открыть субсчет 79-1 "Расчеты по выделенному имуществу". На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Выделенное подразделениям имущество списывается организацией со счета 01 "Основные средства" в дебет счета 79 "Внутрихозяйственные расчеты". Соответственно, принятие имущества на учет обособленным подразделением отражается по кредиту счета 79 "Внутрихозяйственные расчеты" в корреспонденции с дебетом счета 01 "Основные средства".